El reciente recorte de la calificación crediticia de México por parte de Moody's y el cambio en perspectiva a negativa en la calificación por parte de Standard and Poor's encendieron las señales de alarma. A México le ha costado mucho tener grado de inversión y este podría perderse sin posibilidad de recuperarlo pronto.

Cabe recordar que, calificación de la deuda soberana de México se mantuvo por debajo del grado de inversión durante la década de 1990, pero fue este periodo en que el gobierno emprendió medidas que derivaron en condiciones de estabilidad fiscal y financiera que permitieron un menor nivel de riesgo para la deuda soberana. En 1994 inició formalmente la autonomía del Banco de México y a finales de ese año se implementó un régimen cambiario de libre flotación, permitiendo la absorción de choques externos y eliminando la necesidad de intervenir en el mercado cambiario. También en ese año entró en vigor el Tratado de Libre Comercio con América del Norte (TLCAN) que, aunque no tuvo una implicación directa sobre las finanzas públicas, dio paso a la integración comercial con Estados Unidos mejorando las perspectivas económicas del país y aumentando la expectativa de recaudación del gobierno.

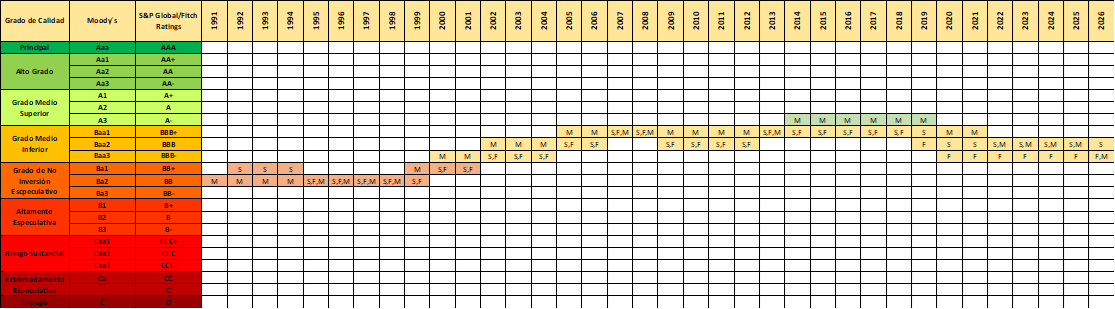

La primera calificadora que dio grado de inversión a la deuda soberana de México fue Moody’s en 2000, seguida de S&P Global y Fitch Ratings en 2002, primer año en que las tres grandes calificadoras colocaron la deuda soberana de México en grado de inversión. Esto también fue resultado del proceso democrático que se vivió en México, que eventualmente mejoró la percepción de Estado de derecho.

En 2014, México alcanzó su mejor posición en calificaciones crediticias, con Moody’s en A- (bajo riesgo) y las otras dos calificadoras en BBB+, la parte alta de riesgo moderado. En 2014 la deuda bruta se ubicaba en 39.8% del PIB y el déficit fiscal amplio (RFSP) en 4.4% del PIB, después de que en los tres años previos promedió 3.5% del PIB. En 2014 el crecimiento económico de México fue de 2.51%, creciendo a una tasa promedio de 2.62% en los tres años anteriores. Además, había optimismo por la apertura del sector petrolero, pues con las rondas se esperaba repartir el riesgo de exploración, mejorar la producción y llevar a Pemex a una posición de menor riesgo financiero que también se traduciría en menor dependencia de las finanzas públicas.

La deuda soberana de México mantuvo estas calificaciones sin cambios y en su mejor posición hasta 2019, cuando iniciaron los recortes. Particularmente entre 2018 y 2019, ocurrieron varios eventos que llevaron al deterioro progresivo de la calificación crediticia de la deuda soberana de México: 1) se canceló la construcción del nuevo aeropuerto de la Ciudad de México y se optó por gasto en inversión en proyectos sin efecto multiplicador sobre la economía, destacando la refinería de Dos Bocas y el Tren Maya, 2) se optó por un modelo de “soberanía energética”, poniendo fin a las rondas petroleras y aumentando el apoyo del gobierno a Pemex, que continuó operando con amplias pérdidas, 3) se anunciaron pensiones no contributivas y programas sociales que han incrementado progresivamente la rigidez del gasto público y han agotado el espacio para gasto en inversión, educación, salud y seguridad, 4) continuó el deterioro de las condiciones de Estado de derecho y gobernanza, lo que llevó a un panorama de incertidumbre para las inversiones y el crecimiento económico a largo plazo.

Hay que recordar que en 2019 inició una recesión económica en México que se agravó con la pandemia en 2020, dando pie a un lento periodo de recuperación económica. En 2020 las tres calificadoras recortaron la calificación de la deuda soberana, con Fitch Ratings ubicándose a solo un escalón de perder grado de inversión. Finalmente, en 2022 Moody’s hizo otro recorte, para quedar en el mismo nivel que S&P Global, dos escalones por encima de grado especulativo.

En 2024, año de elecciones en México, el gobierno en turno emprendió un proceso de desmantelamiento institucional, eliminando organismos autónomos de competencia y para la medición de la pobreza y reformó al Poder Judicial, restando certeza jurídica en México. Asimismo, se elevó el gasto al cierre del sexenio con el objetivo de terminar proyectos prioritarios, llevando el déficit fiscal amplio a 5.8% del PIB, nivel no visto desde la década de 1980. Esto, en 2025, sumado a la continuidad de las políticas de la administración previa consolidó un entorno de bajo crecimiento económico. Para 2026 se estima que la economía mexicana crecerá 1.0%, después de que en los tres años previos el PIB creció en promedio 1.69%, con un muy bajo crecimiento de 0.73% en 2025.

Desde 2018, las tres principales agencias han recortado la calificación de la deuda soberana de México, en conjunto, en seis ocasiones. Con esto, las calificaciones conjuntas pasaron de estar en su mejor posición histórica (entre 2014 y 2019) a su peor posición desde 2004, cuando dos agencias ubicaban a la deuda un escalón por encima de grado especulativo y una a dos escalones (Figura 1).

Figura 1.

Fuente: Bloomberg.

Nota. M: Moody’s, S: S&P Global, F: Fitch Ratings. Se muestra calificación al cierre de cada año, para 2026 se muestra la última información disponible.

El estancamiento económico, el deterioro institucional, la rigidez del gasto público y las constantes ayudas a Pemex, plantean un escenario de más presiones sobre la deuda bruta como proporción del PIB para los siguientes años. En 2018 la deuda bruta se ubicó en 45.6% del PIB, subiendo a 54.1% en el último año del sexenio pasado y alcanzando 55.9% en 2025. Para 2026 la Secretaría de Hacienda estima que alcanzará 57.4%. Además, está el riesgo estructural que plantea el deterioro de la relación con Estados Unidos, el proceso de revisión del T-MEC y la posibilidad que esto inhiba nuevas inversiones en los siguientes años.

Debido a que S&P Global mantiene perspectiva negativa, que implica la posibilidad de recorte a la calificación en los próximos 24 meses, y a que no se han tomado medidas para revertir el deterioro señalado, es altamente probable que esta calificadora haga un recorte en 2027 o principios de 2028, lo que colocaría la calificación de las tres principales agencias en el límite bajo de grado de inversión. Además, en este mismo periodo, si no se logra una reducción del déficit y una moderación de los riesgos para las finanzas públicas, es probable que alguna de las otras dos calificadoras ajuste su perspectiva de estable a negativa, abriendo la puerta directa a la pérdida de grado de inversión antes de 2030.

Recomendar Nota